2016年《高級會計實務》全國統一考試作為會計專業技術資格(高級)的重要考核環節,其試題全面考察了考生在復雜經濟環境中運用會計、財務、內控及相關法規進行綜合判斷、分析與決策的能力。本文將對2016年高會真題進行匯總梳理,并提供關鍵考點的深度解析,旨在幫助考生把握命題規律,提升應試水平。

一、2016年試題總體特點與結構回顧

2016年高級會計實務考試沿用開卷筆試形式,試卷滿分100分,共包含9道案例分析題,考生需選答其中8題(其中最后兩題通常為二選一)。試題緊扣當年經濟熱點與政策前沿,突出“綜合性強、實踐導向明確”的特點。主要考核模塊覆蓋:

1. 企業戰略與財務戰略:結合宏觀經濟環境,考核戰略分析工具(如SWOT分析)的應用及投融資決策。

2. 企業全面預算管理:重點考察預算編制方法、執行控制與考核,常與成本管理結合出題。

3. 企業風險管理與內部控制:依據《企業內部控制基本規范》及其配套指引,測試內部控制要素、風險識別與應對。

4. 企業成本管理:涉及作業成本法、目標成本法、標準成本法等在現代企業中的應用。

5. 企業并購:考核并購動機、價值評估(收益法、市場法等)、并購后整合等核心環節。

6. 金融工具會計:圍繞金融資產分類、計量(尤其是公允價值變動)、套期會計處理等難點展開。

7. 長期股權投資與合并財務報表:權益法核算、非同一控制下企業合并的會計處理及合并抵消分錄是永恒重點。

8. 行政事業單位預算與會計:針對新《政府會計制度》改革趨勢,考察部門預算管理、國庫集中收付、政府采購及會計處理。

二、部分經典真題考點與答案解析精要

示例一:【企業并購與價值評估】

題目簡述:A公司擬橫向并購同行B公司,給出雙方財務數據及行業情況,要求評估并購可行性,選擇價值評估方法,并指出并購后可能面臨的整合風險。

考點解析:

1. 可行性分析:需從戰略協同(市場份額、產業鏈延伸)、財務可行性(并購成本與預期收益凈現值對比)及合規性多角度論述。

2. 價值評估方法選擇:常用收益法(如自由現金流量折現模型)和市場法(如可比交易法、可比上市公司法)。試題中若B公司為非上市公司,且未來收益可預測,則優先推薦收益法;若存在活躍可比交易或可比公司,可選用市場法作為參照。答題需說明選擇理由。

3. 整合風險提示:需具體化,如管理團隊與企業文化沖突、客戶流失、財務整合困難(會計政策統一、資金融通)等。

答題要點:答案需條理清晰,結合案例數據簡要計算(如折現現金流),結論明確。

示例二:【金融工具會計】

題目簡述:C公司持有上市公司股票,管理層意圖由短期交易改為長期持有,考核金融資產重分類的會計處理原則及對財務報表的影響。

考點解析:

1. 會計原則:依據《企業會計準則第22號——金融工具確認和計量》,金融資產分類取決于企業管理金融資產的業務模式和合同現金流量特征。意圖改變本身不構成重分類的充分條件,除非業務模式發生實質性變更。

2. 處理與影響:若業務模式確由“交易”變為“收取合同現金流與出售并重”,則可能從“以公允價值計量且其變動計入當期損益的金融資產”重分類為“以公允價值計量且其變動計入其他綜合收益的金融資產”。重分類日公允價值與賬面價值的差額調整計入其他綜合收益,后續股利收入計入損益,公允價值變動計入其他綜合收益,處置時累計利得或損失從其他綜合收益轉入留存收益,不影響當期利潤。

答題要點:準確引用準則條文,區分“業務模式變更”與“單純意圖改變”,清晰闡述財務報表項目(如損益、其他綜合收益)的具體影響。

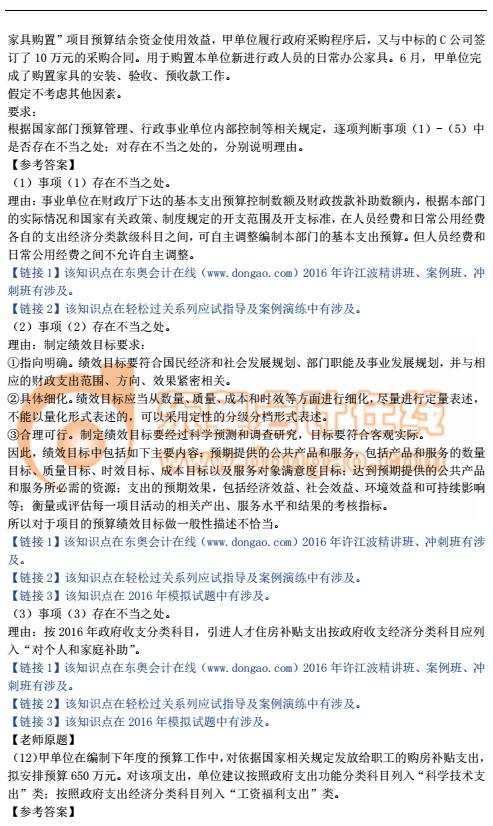

示例三:【行政事業單位會計】

題目簡述:某事業單位發生科研項目收入、購置固定資產、計提折舊等業務,分別考核在收付實現制(預算會計)和權責發生制(財務會計)下的雙分錄處理。

考點解析:

1. “雙基礎、雙報告”核心:2016年試題已體現政府會計改革方向,要求平行記賬。預算會計側重資金收支,財務會計側重資產權益與成本費用。

2. 具體處理:如收到科研經費,預算會計借記“資金結存”,貸記“事業預算收入”;財務會計借記“銀行存款”,貸記“預收賬款”或“事業收入”(按確認條件)。購置固定資產,預算會計借記“事業支出”,貸記“資金結存”;財務會計借記“固定資產”,貸記“銀行存款”。計提折舊時,僅財務會計借記“業務活動費用”,貸記“固定資產累計折舊”。

答題要點:明確區分兩類分錄的記賬基礎與科目體系,確保對應業務處理完整。

三、基于2016年真題的備考啟示

- 重視政策更新:高級會計實務考試與當年財經法規、會計準則(如政府會計、金融工具、收入等新準則)修訂緊密相連。備考時必須掌握截至考試日的有效法規條文。

- 強化案例分析與表述能力:考試非考查死記硬背,而是通過案例測試職業判斷。答題需做到:先明確結論,再分條列示依據(可引用相關法規名稱或核心要點),最后結合案例數據簡要分析。邏輯清晰、關鍵詞準確遠勝于長篇大論。

- 熟練掌握核心計算模型:如企業價值評估中的自由現金流折現、并購中的并購收益與成本計算、成本管理中的各種成本差異分析等。開卷考試下,需知悉關鍵公式在教材中的位置,提高查找與運用效率。

- 關注跨章節綜合題:一道題目常融合多個知識點,如將全面預算、成本控制與業績評價結合,或將內部控制、風險管理與具體業務循環(如采購、銷售)結合。備考時應建立知識網絡,提升綜合運用能力。

- 善用歷年真題:2016年真題是寶貴的復習資料,通過精做真題,可以熟悉命題風格、常考點與答題節奏。建議模擬考試環境限時完成,再對照答案梳理思路,查漏補缺。

****:高級會計實務考試是理論功底、實踐能力與應變技巧的綜合考驗。深入研讀2016年及后續年份的真題與解析,把握“政策為綱、案例為境、分析為魂”的備考主線,方能在考場中從容應對,順利通關。

(注:本文基于公開考試信息及普遍認可的專業解析進行匯總與闡述,具體題目細節與官方標準答案請以國家權威部門發布為準。)